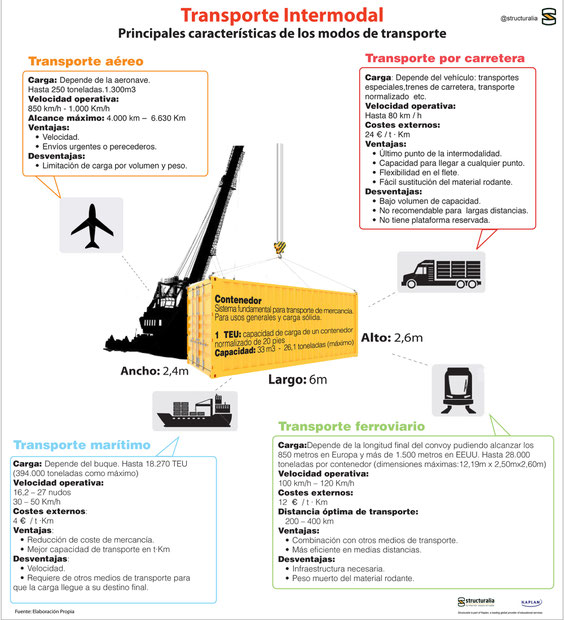

FRANOLEAJE

FRANOLEAJE

http://www.logisticaytransporte.es/#

El anterior esquema refleja una operación exterior tradicional, en la que imaginemos, nuestra empresa en España vende ruedas a otra empresa que fabrica coches en Brasil.

Esa operación empezaría con el acondicionamiento de la carga en nuestra fábrica (1), a continuación se cargarían las ruedas en el transporte interior (por ejemplo en un camión) (2), después el camión llevaría la carga hasta la aduana del lugar de transporte principal (por ejemplo un puerto) (3), allí se deben pasar los trámites aduaneros a la exportación (4), al finalizarlos se realizaría la carga en el barco (5), para poder realizar dicho transporte marítimo se debe tener contratado y en regla un seguro de transporte que cubra la carga en caso de pérdida o deterioro durante el viaje (6), al llegar el barco a Brasil se debe realizar la descarga en el muelle (7), para poder realizar el posterior transporte se deben pasar los correspondientes trámites aduaneros en el país de destino (8), al pasar estos trámites se realizaría el transporte hasta el lugar convenido por nuestro cliente (9), para que, finalmente, se descargue la mercancía allí (normalmente en la fábrica de nuestro cliente) (10).

Debido a las complejidades intermedias que entraña esta operación, surge la necesidad de establecer normas que derimen hasta donde llega la responsabilidad sobre la carga y el coste de los trámites, tanto para el importador como para el exportador, en cada caso en particular. Es por ello que surgen los INCOTERMS (de su acrónimo en inglés: international commercial terms)

Los INCOTERMS son términos internacionales de comercio, determinados por 3 letras, que reflejan la normativa que rige la compra y la venta de mercancías, aceptada voluntariamente por ambas partes, en una operación con terceros países.

La Cámara de Comercio Internacional (CCI), se encarga desde 1.936 de elaborar estas normas. En la actualidad están en vigor los Incoterms del año 2.010, que son los siguientes:

GRUPO E: Entrega directa a la salida

EXW (Ex Works – En Fábrica): el vendedor dispone su mercancía al comprador en sus instalaciones (almacén, sede, … ) Cualquier gasto a partir de ese momento es a cargo del comprador.

Grupo F: Entrega directa, sin pago del transporte principal

FCA (Free Carrier – Franco Transportista): el vendedor debe entregar la mercancía y hacerse cargo de los costes (principalmente la aduana de exportación) hasta un punto acordado dentro de su país (normalmente asociado a la sede del transportista.

FAS (Free Alongside Ship – Franco al Costado del Buque): el vendedor entrega la mercancía en el punto de carga convenido del muelle; en este caso, al lado del barco.

FOB (Free On Board – Franco a Bordo): el vendedor entrega la mercancía en el barco, contrata el transporte, pero el coste del mismo debe asumirlo el comprador.

Grupo C: Entrega indirecta, con pago del transporte principal

CPT (Carriage Paid To – Transporte Pagado Hasta): el vendedor debe pagar todos los costes, salvo el seguro, hasta que la mercancía llegue al punto convenido en el país del importador; el riesgo es transferido en el momento en que se entrega la mercancía al transportista en el país del exportador.

CIP (Carriage and Insurance Paid To – Transporte y Seguro Pagados Hasta): el vendedor paga todos los costes, hasta que la mercancía llegue al punto convenido en el país del importador, el riesgo se transfiere en la entrega de la mercancía al transportista en el país del exportador. El seguro lo contrata el vendedor, pero el beneficiario es el comprador.

CFR (Cost and Freight – Coste y Flete): el vendedor debe hacerse cargo de los costes (transporte principal incluido), hasta que la mercancía llegue al puerto de destino, pero el riesgo pasa al comprador cuando la mercancía está cargada en el buque.

CIF (Cost, Insurance and Freight – Coste, Seguro y Flete): el vendedor se hace cargo de los costes (transporte y su correspondiente seguro incluidos), hasta que la mercancía llegue al puerto del país de destino. En esta modalidad, una de las más utilizadas, el seguro lo contrata el vendedor, pero el beneficiario, en caso de pérdida o deterioro, es el comprador.

Grupo D: Entrega directa en la llegada

(En este grupo se encuentran las principales novedades en comparación con los INCOTERMS 2.000)

DAT (Delivered At Terminal – Puerto de Destino Convenido): el vendedor asume todos los costes y riesgos hasta que la mercancía es descargada en la terminal convenida, (que debe estar muy claramente determinada).

DAP (Delivered At Place – Entregado en un Punto): el vendedor asume todos los riesgos y se hace cargo de todos los costes (salvo los de importación), hasta que la mercancía es puesta a disposición del comprador en un vehículo preparado para su posterior descarga.

DDP (Delivered Duty Paid – Entregada Derechos Pagados): el vendedor paga todos los gastos hasta dejar la mercancía en el punto convenido en el país de destino (normalmente en la fábrica del comprador). En esta modalidad el importador no realiza trámites y suele ser, por tanto, la favorita de los mismos.

Una vez explicados los 11 tipos diferentes de INCOTERMS que se utilizan en la actualidad, las empresas pueden tener algo más claro que costes y responsabilidades asumen de partida, en una operación de importación-exportación y de esta forma internacionalizarse con todas las garantías.