Deducciones en el modelo aprobado por Orden de 27 de diciembre de 1994, por la que se aprueba el modelo de recibo individual de salarios.

Ya hemos visto como obtener el salario bruto. Ahora, para

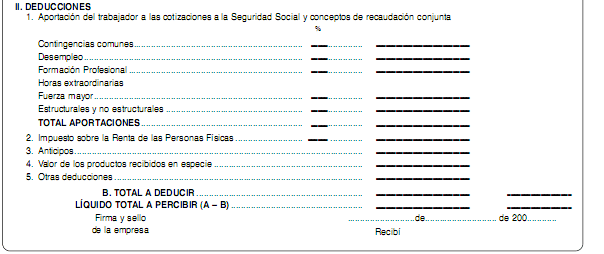

calcular el salario neto deberemos aplicarle al resultado bruto determinadas deducciones. Como vemos en la imagen, dentro de las deducciones podemos distinguir cinco grupos:

-

Cotizaciones a la Seguridad Social a cargo del trabajador

-

Retenciones por IRPF

-

Anticipos

-

Valor de Productos en Especie

-

Otras Deducciones

1.- COTIZACIONES A LA SEGURIDAD SOCIAL

Las deducciones a efectuar en el salario de los trabajadores serán las resultantes de la aplicación de los diversos tipos a las bases de cotización. Por lo

tanto, tendremos

que calcular las bases de cotización y, a estás, aplicarles los tipos que cada año se fijan en la Ley de Presupuestos.

¿Cómo se calculan las bases de cotización?

Necesitaremos calcular tres bases de cotización:

-

Base de cotización por contingencias comunes

-

Base de cotización por contingencias profesionales (accidentes de trabajo y enfermedades profesionales) y conceptos de recaudación conjunta (desempleo, fondo de garantía

Salarial -fogasa- y formación profesional)

-

Base de cotización adicional por horas extraordinarias

1) Base de cotización por contingencias comunes

Si el salario es mensual la fórmula es la siguiente:

BCC = Retribución total (sin incluir los conceptos no computables ni las horas extraordinarias) + Prorrateo de retribuciones de vencimiento superior al mes (pagas extras)

-

Para calcular el prorrateo de las pagas extras, dividimos su importe anual entre 12.

-

Como vemos en la fórmula, no se incluyen las horas extraordinarias ni determinadas percepciones no salariales, con ciertos límites que vemos en el siguiente cuadro:

Las cuantías que superen estos límites si cotizan (el IPREM para el año 2013 es de 532,51 euros mensuales y el 20% es 106,5 euros).

Ejemplo 1

Un trabajador, en el grupo de cotización 5, con las siguientes retribuciones: Salario Base=850,30 euros, Plus transporte urbano=20 euros, Antigüedad=160 euros y 2

pagas extras del salario base cada una.

De estos tres conceptos el plus de transporte está excluido de la base de cotización en el 20% del IPREM que para

el año 2013 se fija en 532,51, por lo que 106,5 euros (532,51 x 20%) está excluido. Al cobrar 20 euros, está excluido todo el importe que recibe.

La prorrata de las pagas extras = (2 x 650,30) / 12 = 108,38

La Base de cotización por contingencias comunes será la siguiente

Bcc = 850,30 + 160,00 + 108,38 = 1118,68

euros

Bcc = Salario Base + Antigüedad + Prorrata de Pagas extras.

Si el salario es diario para calcular la cotización el cálculo es igual que en la mensual. Las retribuciones diarias la multiplicaremos por el número de días del

mes (28, 29, 30 o 31)

BCC = Retribución total diaria (sin incluir los conceptos no computables ni las horas extraordinarias) + Prorrateo de retribuciones de vencimiento superior al mes (pagas extras) x

Número real de días que comprenda el mes ( 30,31,28 ó 29)

-

El prorrateo de pagas extraordinarias se calcula dividiendo el Importe anual estimado entre 365

-

Como vemos tampoco se incluyen las horas extraordinarias ni determinadas percepciones no salariales, con los mismos límites vistos en el cuadro anteriormente.

Una vez calculada la base de cotización por contingencias comunes debe comprobarse que está dentro de lasBases

máxima y mínima que se establecen para cada año en función de la categoría profesional del trabajador. Para el año 2013 son los siguientes:

|

Grupo de cotización

|

Categorías profesionales

|

Bases mínimas

–

Euros/mes

|

Bases máximas

–

Euros/mes

|

|

1

|

Ingenieros y Licenciados. Personal de alta dirección no incluido en el artículo 1.3.c del Estatuto de los Trabajadores

|

1051,50

|

3.425,70

|

|

2

|

Ingenieros Técnicos, Peritos y Ayudantes Titulados

|

872,10

|

3.425,70

|

|

3

|

Jefes Administrativos y de Taller

|

758,70

|

3.425,70

|

|

4

|

Ayudantes no Titulados

|

753,70

|

3.425,70

|

|

5

|

Oficiales Administrativos

|

753,70

|

3.425,70

|

|

6

|

Subalternos

|

753,70

|

3.425,70

|

|

7

|

Auxiliares Administrativos

|

753,70

|

3.425,70

|

|

|

|

Euros/día

|

Euros/día

|

|

8

|

Oficiales de primera y segunda

|

25,10

|

114,19

|

|

9

|

Oficiales de tercera y Especialistas

|

25,10

|

114,19

|

|

10

|

Peones

|

25,10

|

114,19

|

|

11

|

Trabajadores menores de dieciocho años, cualquiera que sea su categoría profesional

|

25,10

|

114,19

|

Si el resultado está entre dichas bases, se cogerá el resultado que hemos obtenido. Pero si lo obtenido es superior al máximo o inferior al límite, deben cogerse estas cantidades máximas

o mínimas.

En el ejemplo 1 que hemos visto anteriormente, si miramos la tabla vemos que la base mínima para el grupo 5 es de 753,70 euros y la máxima de 3.425,70 euros, por lo que la base

obtenida (1118,68 euros) se encuentra dentro de los límites, por lo que será la que aplicaremos.

B) Base de cotización por contingencias profesionales (accidentes de trabajo y enfermedades profesionales, desempleo, formación profesional y fogasa)

Esta base de cotización se obtiene sumando a la base de cotización por contingencias comunes las horas extras.

Bcp= Bcc + horas extraordinarias

Si el salario fuese diario, se calculará la base diaria y se multiplicará por el número de días.

En todo caso, la cantidad resultante no podrá ser superior al tope

máximo ni inferior al mínimo fijado cada año. Para el año 2013:

-

El tope

máximo de la base de cotización es de 3.425,70 euros mensuales.

-

El tope

mínimo es de 753,00 euros mensuales.

En el ejemplo anterior, imaginemos que el trabajador ha realizado 6 horas extras y el precio de cada una de ellas es de 10,00 euros.

6 x 10,00 = 60,00 euros

Bcp = Bcc + Horas extras

Bcp = 1.118,68 + 60,00 = 1178,68

euros

Está comprendida en el tope máximo y el mínimo, por lo que la base de cotización por contingencias profesionales será de 1178,68 euros.

D) Base de cotización adicional por horas Extraordinarias

Ya hemos visto que las horas extras se incluyen en la base de cotización por contingencias profesionales, pero estas horas están sometidas a cotización adicional, es decir, cotizan dos

veces. La base de cotización será el

importe total de las retribuciones por este concepto. Como vemos, se distingue entre horas extraordinarias por fuerza mayor, a las que se les aplica el 2%, y el resto de

horas extraordinarias, a las que se les aplica el 4,1%.

TIPOS DE COTIZACIÓN

Una vez calculadas las bases, le aplicamos los tipos de cotización que corresponden al trabajador, que para 2013 son los siguientes:

-

Para contingencias comunes: 4,70%, sobre la base de cotización de contingencias comunes

-

Para desempleo: 1,55%, sobre la base de cotización por contingencias profesionales, si el contrato es indefinido, en prácticas, de relevo, de interinidad o celebrado con

un discapacitado. 1,60% si el contrato es de duración determinada.

-

Para Formación Profesional: 0,1%, sobre la base de cotización por contingencias profesionales.

-

Adicional por horas extraordinarias (2% sobre el importe total por las horas extraordinarias debidas a fuerza mayor y un 4,7% sobre el importe total de las

horas extra estructurales y no estructurales o voluntarias)

Además, con las bases calculadas podremos

cumplimentar el último apartado de la nómina.

2.- RETENCIONES DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

Para calcular las retenciones podemos utilizar el servicio

on line de la Agencia Tributaria que permite realizar el cálculo de retenciones.

El tipo a aplicar dependerá del salario del trabajador y de sus circunstancias personales (estado civil, descendientes, ascendientes mayores de 65 años con los que conviva, grado de

discapacidad, tipo de contrato, etc.) Estas circunstancias puede modificarlas el trabajador notificándolo al empresario mediante la presentación del modelo

145, que la empresa no deberá presentar en la Agencia Tributaria, pero sí conservar por si le es requerido.

3.- ANTICIPOS

El trabajador tendrá derecho a percibir, sin que llegue el día señalado para el pago, anticipos a cuenta del trabajo ya realizado. El empresario podrá deducir en la nómina del trabajador

lo percibido anticipadamente por este concepto.

4.- VALOR DE PRODUCTOS RECIBIDOS EN ESPECIE

Se refiere a la cuantía en que se valoraron los productos en especie que ya se habían incluido en el apartado de devengos como “complemento salarial”.

5.- OTRAS DEDUCCIONES

Podremos incluir en este apartado las cuotas que pague un trabajador a un sindicato.

FRANOLEAJE

FRANOLEAJE